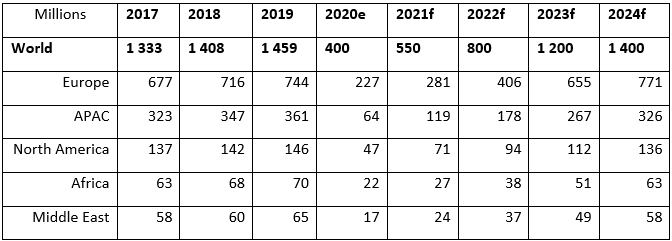

Tabelul de mai sus prezintă, în stânga, estimările oferite de UNWTO pentru sosirile de turiști internaționali din 2017 până în 2019. Din 2020 și în continuare sunt previziunile analiștilor Euler Hermes. Rezultatele analizei arată că o revenire la activitatea normală a turismului nu va avea loc în următorii doi ani. Un sondaj recent al profesioniștilor din domeniul turismului realizat de către Organizația Mondială a Turismului din cadrul ONU reafirmă aceste rezultate. Majoritatea persoanelor intervievate au spus că nu se așteaptă la o revenire la nivelurile pre-pandemice înainte de 2023. De fapt, 41% dintre respondenți au declarat că se așteaptă la revenirea la normal doar în 2024 sau mai târziu.

Europa are cel mai mult de câștigat în ceea ce privește revigorarea turismului dacă poate veni cu o soluție validă de pașaport / card de vaccin. Cota de piață europeană, în ceea ce privește numărul de sosiri de turiști, este de așteptat să crească la 55% în 2024, comparativ cu 51% în 2019, în timp ce în America de Nord rămâne aceeași (în jur de 10%), iar în APAC se reduce de la 25% la 23%. Defalcarea numărului de turiști pe regiuni arată că Europa va fi înaintea curbei, chiar dacă este de așteptat să rămână în urma SUA și APAC în redresarea economică generală. Calculele noastre arată că sosirile de turiști internaționali în Europa ar putea ajunge la 771 milioane imediat după 2024, mai mult decât triplul minimului istoric de 227 milioane din 2020. Este probabil ca Europa să înregistreze sosiri turistice mai mari decât celelalte regiuni, deoarece a suferit cea mai mare scădere în termeni absoluți în 2020, cu peste 500 milioane de turiști internaționali mai puțini. În plus, ne așteptăm ca țările UE să colaboreze pentru a se alinia mai bine la ridicarea restricțiilor de călătorie.

”În România, numărul de sosiri în unitățile de primire turistice a înregistrat o scădere de 50% în 2020 față de anul precedent, scădere care s-a menținut și în ianuarie 2021, indicatorul pierzând 40% față de aceeași lună a anului trecut.

Deși restricțiile determinate de pandemie au condus la o realocare a călătoriilor spre destinații interne în dauna celor externe (România fiind în mod tradițional un importator net de turism), scăderile s-au menținut la nivelul ambelor componente. Capacitățile de cazare la nivel intern au scăzut în 2020 cu aproximativ 28% față de anul precedent. Trendul descendent s-ar putea menține printr-un efect de bază defavorabil față de anul trecut, statistica turismului din România încadrându-se în scăderile masive înregistrate de sector la nivel global.

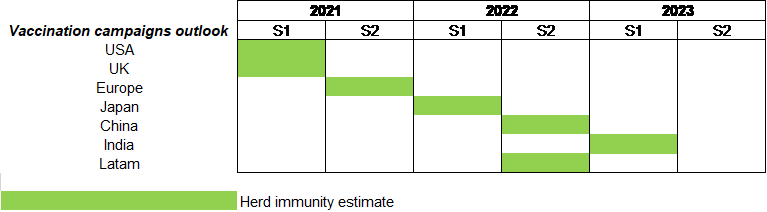

În acest context, ritmul vaccinarii ar trebui să fie chiar mai important pentru revitalizarea industriei turismului și a călătoriilor în general decât pentru majoritatea celorlalte sectoare economice. Desigur, recentele obstacole generate în principal de insuficiența dozelor de vaccin la nivelul Uniunii Europene încetinesc obținerea imunității de masă. Dacă luăm în calcul și răspânidrea rapidă a valului trei, o revenire semnificativă la nivelul acestui sector este incertă în acest an.

Cu toate aceste inconveniente majore, disponibilitatea populației manifestată în ultimele trei luni față de vaccin oferă o rază de speranță. Intrarea în faza a treia și creșterea într-un ritm alert al vaccinărilor ar putea duce în urmatoarele 2-3 luni la un număr suficient de vaccinari (deși sub cel aferent unei imunizări de masă) la nivel local și regional care să permită relaxarea restricțiilor și o anumită relansare a călătoriilor și turismului.

Revenind la nivel local, este posibil ca sub presiunea unei cereri ridicate, cel puțin în prima fază de relansare raportul calitate-preț al serviciilor prestate să nu evolueze în favoarea consumatorului așa cum poate ne-am aștepta. Consecința firească a acestei potențiale involuții - pe măsură ce ritmul vaccinarii se va intensifica - ar fi revenirea cu precădere către oferta de import.”, a declarat Mihai Chipirliu, CFA – Risk Director Euler Hermes România

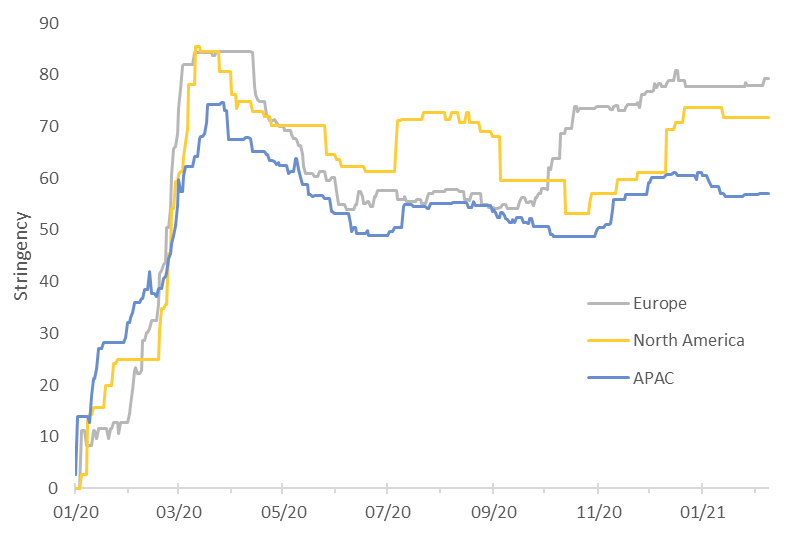

Figure 4: Indicele de severitate în funcție de regiune