4. Čelí dominance amerického dolaru nové éře nejistoty?

Navzdory silné dedolarizaci odráží většina dosavadního oslabení EUR/USD na trzích spíše holubičí postoj Fedu ve srovnání s ECB, který je způsoben spíše známkami ekonomického oslabení v USA než pochybnostmi o nezávislosti Fedu. Dlouhodobé inflační očekávání zůstávají dobře ukotvená a krátkodobé cenové tlaky se zmírnily více, než se očekávalo. Nicméně asi třetina poklesu dolaru může být skutečně spojena s de-dolarizací po „Dni osvobození“, a to především prostřednictvím zvýšeného měnového zajištění, spíše než přímým odlivem kapitálu. Rozhodující je, že USA nadále přitahují silné zahraniční investice. Do budoucna očekáváme, že kurz EUR/USD zůstane víceméně stabilní, protože mírná pokračující dedolarizace bude pravděpodobně kompenzována jestřábím postojem Fedu. Rizika však směřují k oslabení amerického dolaru. Ovlivnit to může politický vývoj – pomocí přímějšího zasahování do měnové politiky nebo obnovením návrhů „Mar-a-Lago Accord“. To by mohlo urychlit dedolarizaci nad rámec našeho základního scénáře.

5. Do jaké míry může fiskální dominance ovlivnit dlouhodobé úrokové sazby?

Rostoucí čistá nabídka dluhopisů v kombinaci s vysokými fiskálními deficity tlačila dlouhodobé výnosy nahoru, například výnosy 30letých dluhopisů ve Velké Británii dosáhly nejvyšší úrovně od 90. let. Politika bude určovat směr ve Francii a USA. Klíčovou roli však i nadále hrají centrální banky. Tempo kvantitativního zpřísňování zvyšuje nabídku v rozsahu srovnatelném s fiskálními deficity na mnoha trzích. V případě potřeby mohou zpomalit QT – nebo dokonce znovu zahájit QE – aby stabilizovaly trhy.

6. Zvýší EU v letech 2026–2027 konečně výdaje na obranu?

Plán EU „Rearm Europe Plan“ počítá s alokací 800 miliard eur na čtyři roky, z toho 150 miliard eur na vojenské zakázky. Navzdory značným finančním prostředkům však Evropa čelí překážkám v rychlém posilování vojenských kapacit kvůli omezením výroby, protože obranné firmy mají rekordní objem nevyřízených zakázek (cca 350 miliard eur) a nezdá se, že by zvýšily své investiční výdaje (cca 5 %). Navíc nízká spolupráce v rámci Evropy a zaměření na domácí nákupy mohou bránit dlouhodobým projektům, jako je francouzsko-německá iniciativa na výrobu stíhacích letounů. Snaha Evropy snížit závislost na dovozu vojenského materiálu z USA bude ohrožena geopolitickým vývojem na Ukrajině a obchodní dohodou mezi USA a EU. V důsledku toho se jeví jako realističtější mírný nárůst výdajů o 10 až 20 % do roku 2027, kdy by podíl výdajů na obranu dosáhl 2,3 až 2,5 % HDP. To by do té doby znamenalo dopad na růst evropského HDP ve výši přibližně 0,2 procentního bodu.

7. Jak společnosti řeší problém trvale vysokých nákladů na financování?

Navzdory nižším úrokovým sazbám zůstává poptávka společností po úvěrech v eurozóně utlumená. V USA se poptávka po firemních úvěrech zvyšuje i přes přísnější úvěrové standardy. Společnosti řeší problém trvale vysokých nákladů na financování prováděním strategických úprav, jako je zvýšení provozní efektivity, renegociace smluv s dodavateli a investice do automatizace s cílem snížit výdaje. Mnoho velkých společností prodlužuje splatnost dluhů, snižuje zadluženost nebo získává kapitál na dluhopisových trzích, kde jsou výnosy stále příznivé, aby minimalizovaly úrokové zatížení, a zároveň zkoumají alternativní zdroje financování, jako jsou soukromé úvěry nebo strategická partnerství, kvůli přísným nebo dražším tradičním bankovním úvěrům. Vrchol globální insolvence podniků se očekává až v roce 2027: předpokládáme nárůst o 6 % v roce 2025 a 4 % v roce 2026, poté teprve dojde k mírnému poklesu.

8. Hrozí na kapitálovém trhu bublina?

Ne, ale boom umělé inteligence se zdá být plně zohledněn v cenách, což ponechává omezený prostor pro krátkodobý růst. Zatímco akciové trhy, zejména v USA, se obchodují za vysoké ceny v poměru k ziskům, silný dlouhodobý růst zisků – odhadovaný na 15 % ročně, ve srovnání s 10 % v Evropě – udržuje poměr ceny k zisku a růstu (PEG) pod kontrolou. To se však soustřeďuje pouze na několik technologických společností s velkou tržní kapitalizací, což činí trh velmi závislým na naplnění očekávání v oblasti AI.

9. Které rozvíjející se trhy se potýkají s rostoucími nerovnováhami?

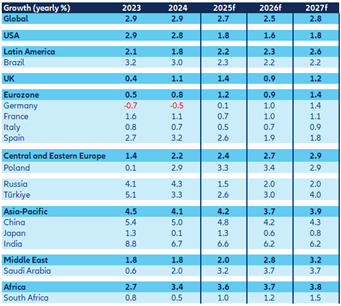

Rozvíjející se trhy se celkově stále nacházejí v expanzivním cyklu, částečně díky dosavadní podpůrné vnější poptávce. Asijští vývozci získali podíl na trhu v USA, přičemž státy jako Tchaj-wan, Vietnam, Thajsko a Indonésie si dokonce udržely volné výrobní kapacity. Vzhledem k tomu, že se ekonomický výhled zhoršuje, inflace je pod kontrolou a dolar oslabuje, většina centrálních bank rozvíjejících se trhů urychlila snižování úrokových sazeb a cyklus by se měl do poloviny roku 2026 zpomalit. Více než polovina rozvíjejících se trhů také uvolňuje fiskální politiku. Trhy se v této fázi nezdají být znepokojeny, ale rostoucí obavy vyvolává ocenění, a některé trhy vyžadují pečlivé sledování (např. Argentina, Brazílie, Egypt, Indonésie). Většina zemí Latinské Ameriky a střední a východní Evropy (a některé země jihovýchodní Asie a Afriky) by také byla zranitelná vůči posunu k averzi k riziku, protože jsou čistými dlužníky s deficitem běžného účtu. Čínská ekonomika se do roku 2026 zpomalí, vzhledem k pravděpodobnému poklesu exportu a stále slabé domácí poptávce. Jednou z výzev je obnovit důvěru soukromého sektoru a omezit deflační tlaky – další politická podpora bude pravděpodobně poskytnuta do prvního čtvrtletí příštího roku.

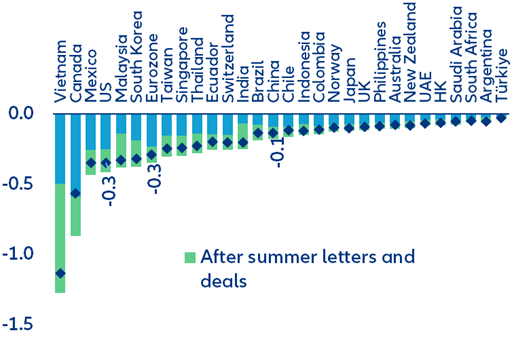

10. Jaké události by nás mohly nasměrovat k pesimistickým scénářům?

Zvýšený protekcionismus s 45% pravděpodobností může vést k globální obchodní recesi způsobené eskalací celních sazeb v USA, což by mělo negativní dopad na růst a inflaci a zároveň by vyvíjelo tlak na úrokové sazby a akcie na vyspělých trzích. Mezitím by šok v podobě politiky de-dolarizace s 35% pravděpodobností mohl posunout kurz EUR/USD nad 1,25. Krize státního dluhu s 20% pravděpodobností by mohla vzniknout v důsledku vysoké úrovně dluhu a úrokových sazeb, které omezují fiskální politiku ve Francii, Itálii, Velké Británii a USA. Geopolitické napětí by se mohlo dále zvýšit, přičemž potenciálními riziky jsou konflikt mezi NATO a Ruskem, eskalace na Blízkém východě a otevřený konflikt mezi Čínou a Tchaj-wanem. Naopak příměří mezi Ukrajinou a Ruskem by mohl podpořit ekonomický růst a evropský průmysl. Růstu by mohla přispět i USA, která pohání ekonomický růst díky pokrokům v oblasti umělé inteligence a také úspěch její „Trumponomics“, což by vedlo k vyššímu růstu a pozitivním dopadům na akcie rozvinutých trhů.