Un nou cadru juridic European

În plan legislativ, Europa se pregătește pentru reforme importante privind insolvențele, termenele de plată și facturarea electronică, menite să simplifice tranzacțiile și să crească competitivitatea companiilor. Comisia Europeană a propus o inițiativă ambițioasă pentru introducerea unui regim juridic voluntar, numit provizoriu Codul European de Drept Comercial,

care ar urma să fie implementat în primul trimestru al anului 2026. Obiectivul principal al acestui cadru este să ofere start-up-urilor, întreprinderilor mici și mijlocii (IMM-uri) și companiilor în expansiune un cadru juridic uniform, conceput pentru a simplifica tranzacțiile transfrontaliere și a reduce complexitățile fragmentării juridice.

Cadrul va permite înființarea digitală a unei afaceri în 48 de ore, oferind o alternativă mai rapidă și mai flexibilă la statutul actual de Societate Europeană. Noul cadrul este proiectat pentru a satisface nevoile afacerilor mai mici, facilitându-le extinderea peste granițe fără necesitatea înființării separate în fiecare stat membru.

Deși această propunere prezintă oportunități promițătoare, obținerea consensului între statele membre ale UE rămâne o provocare, având în vedere diversitatea tradițiilor juridice și intereselor economice din regiune. Dacă va fi implementat cu succes, acest regim juridic ar putea consolida competitivitatea pe piața internă, deși ar putea duce, pe termen lung, la creșterea numărului de insolvențe în regiunile mai puțin competitive.

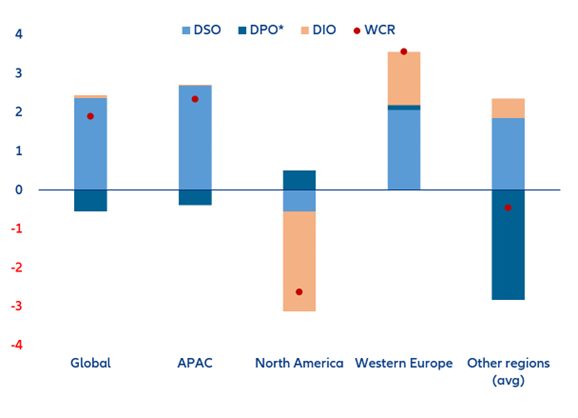

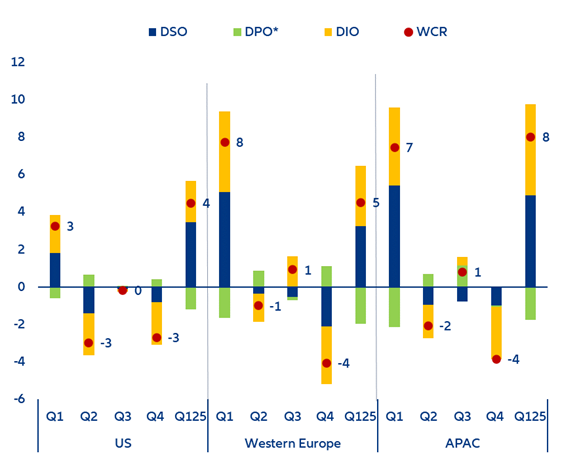

În cazul României, observăm aceeași tendință de deteriorare a ciclului de conversie numerar, evidențiată la nivelul Europei de Vest. Chiar dacă, pentru țara noastră, ultimele date disponibile[1] sunt la iunie 2024 și ar sugera un nivel similar celui european - în zona a 77-78 de zile, avem motive să credem că situația s-a deteriorat în ultimele 12 luni. Numarul intârzierilor la plata furnizorilor a rămas constant, însă, ca o modificare negativă față de anii trecuți, valoarea medie a întârzierilor a crescut, afectând deopotrivă atât IMM-urile cât și companiile mai mari.

Măsurile recente de consolidare fiscală – presupunând că vor fi suficiente pentru echilibrarea dezechilibrelor macro - ar putea avea un efect benefic asupra bonității companiilor, însă doar pe termen mediu/lung, prin ameliorarea ratelor de îndatorare și a condițiilor de finanțare.

„Totuși, pe termen scurt, efectele sunt estimate să fie preponderent negative. Putem lua ca eșantion companiile mai mari, deja sever afectate de introducerea taxei pe cifra de afaceri ce depaseste 50 milioane de euro anual și cu profitabilitate mai redusă. Păstrarea acestei măsuri, coroborată cu creșterea TVA-ului, cu impactul ulterior asupra inflației și a altor taxe, va pune o presiune crescută asupra profitabilității companiilor și a necesarului de activ circulant la nivelul fiecărei componente.

O particularitate care nu vine decât să confirme efectele de mai sus se evidențiază în cazul creșterii exponențiale a impozitului pe dividende. Deși, pe termen lung, măsura ar trebui să îmbunătățească rata de retenție a profitului, pe termen scurt, acționarii ar putea fi motivați suplimentar să decapitalizeze companiile proprii pentru a beneficia de un impozit mai redus până la 1 ianuarie 2026 sau, pur și simplu, din inerție, până la acomodarea cu noul nivel de impozitare. Efectele se vor vedea, bineînțeles, la nivelul creșterii nevoii de finanțare pe termen scurt de la alți parteneri și a întârzierii termenelor de plată. „, declară Mihiai Chipirliu CFA – Risk Director, Allianz Trade

Reforma termenelor de plată continuă să genereze discuții aprinse

Comisia Europeană a propus o directivă care limitează termenele de plată la 30 de zile, cu posibilitatea extinderii până la 120 de zile în anumite condiții specifice. Această inițiativă își propune să combată întârzierile la plată, care afectează în mod disproporționat IMM-urile, îmbunătățindu-le fluxul de numerar și stabilitatea financiară.

Analiștii Allianz Trade susțin că această directivă ar putea perturba industriile care se bazează pe cicluri de plată extinse pentru a gestiona cerințele de capital de lucru. În ciuda opoziției manifestate de unele state membre, Comisia Europeană și Parlamentul își mențin ferm angajamentul de a soluționa această problemă, în contextul creșterii îngrijorătoare a indicatorilor precum durata medie de încasare (DSO) și cerințele de capital de lucru (WCR) la nivel european.