Dans le monde actuel, protéger contre les pertes sur créances est stratégique. Cependant, l’autoassurance – autrement dit, accepter le coût de toute perte future – n’ai pas la meilleure approche. L’assurance-crédit est souvent un meilleur choix.

Voici pourquoi. L’autoassurance exige les entreprises à immobiliser des sources importantes de capitaux dans des provisions de créances douteuses mais pas l’assurance-crédit. Avec l’assurance-crédit, les entreprises peuvent déployer leur capital où il est le plus nécessaire, comme un fonds de roulement qui soutient la croissance ou par le biais d’investissement qui stimule l’innovation.

Cela rend l’assurance-crédit une alternative importante à l’autoassurance. Elle aide les entreprises à éviter des pertes catastrophiques et augmentez la rentabilité. Et elle peut le faire à moindre coût et avec moins de risques que l’autoassurance.

Utiliser l’assurance-crédit

L’assurance-crédit fournit une gestion des comptes recevables plus sûrs et plus stratégiques. Avec l’assurance-crédit, les entreprises peuvent :

- En toute confiance croître les ventes sans problème de crédit.

- Obtenir une protection garantie contre le non-paiement ou défaut de paiement qui peut affaiblir les flux de trésorerie.

- Offrir aux clients des extensions de limite de crédit plus rapidement.

- Accéder à une surveillance acheteurs qui libère les ressources internes pour se concentrer sur des initiatives plus stratégiques.

- Exportation avec des modalités ouvertes sécuritaires aux acheteurs du monde entier.

- Tirer parti des recevables sécurisées pour des options de financement meilleures et une plus grande capacité d’emprunt.

La question de l’autoassurance

Les entreprises souvent choisissent l’autoassurance, en supposant qu’elle offre plus de contrôle sur la gestion du crédit. Toutefois, ce contrôle n’est pas toujours aussi utile et vient souvent à un coût considérable sous forme de pertes tangibles et d’occasions manquées.

L’autoassurance à travers une provision de créances douteuses offre peu de protection contre une perte catastrophique liée au crédit. Et les exigences des pertes de l’autoassurance peuvent conduire à la prise de décision axée sur la protection contre la perte plutôt que d’investir dans la croissance.

L’autoassurance peut amener les entreprises à:

- Réduire les revenus potentiels en imposant des limites de crédit trop prudentes.

- Dépenser plus que nécessaire pour maintenir les ressources de gestion de crédit interne.

- Immobiliser les fonds de roulement dans les provisions de créances douteuses qui touchent l’allocation du capital du bilan.

- Exposer l’entreprise à des pertes catastrophiques inattendues qui peuvent mettre en péril son future, mais aussi à des petites pertes qui peuvent affaiblir le flux de trésorerie.

- Utiliser des sources de données tiers souvent peu fiables pour la prise de décision de crédit.

Faire le choix

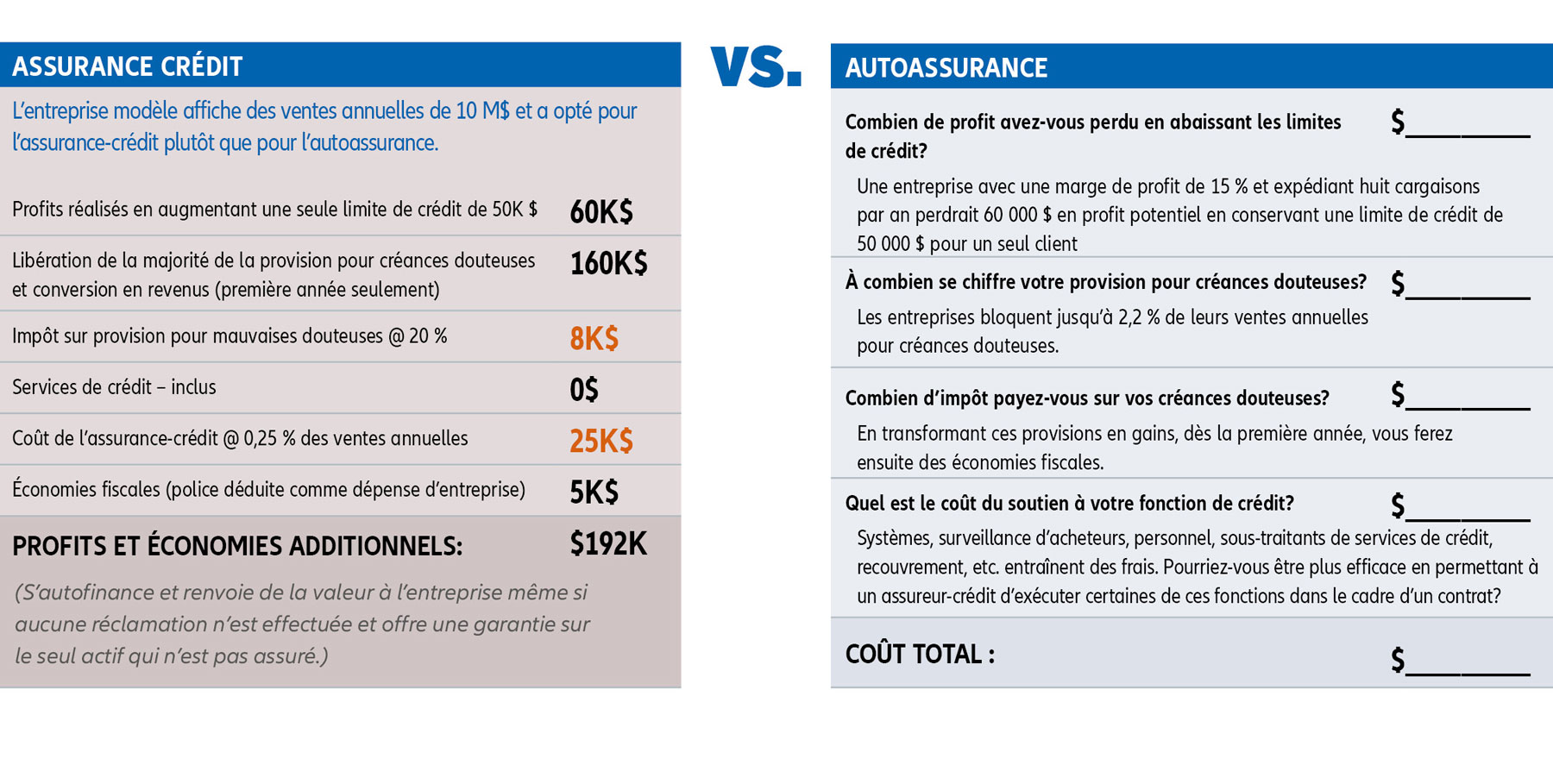

En fin de compte, le choix entre l’assurance-crédit et l’autoassurance dépend du bilan. Calculer les coûts et bénéfices de chaque option peut fournir une vision claire sur le meilleur choix pour répondre aux besoins spécifiques.