10 октября 2021

Euler Hermes резко повысила прогноз по росту ВВП России

Как ожидается, прирост российской экономики может составить 4,5% в 2021 году

Российская экономика в 2021 году вырастет на 4,5%, а в 2022 году – на 3,3%, говорится в новом экономическом прогнозе Euler Hermes. Прогноз на 2021 год был повышен почти в полтора раза – еще в июне экономисты компании называли более скромные цифры: тогда они считали, что ВВП России увеличится на 3,1% в 2021 году и на 3,2% в 2022 году.

Комментируя пересмотр прогноза, эксперты Euler Hermes отмечают, что перспективы российской экономики продолжили улучшаться:

Euler Hermes также сохранила свой прогноз по темпам роста мирового ВВП в 2021 году (+5,5%) и немного повысила его на 2022 год – с 4,1% до 4,2%. В нынешнем году опережающие темпы экономического роста по сравнению с мировыми темпами будут демонстрировать, в частности, такие страны как Турция (+9,4%), Китай (+8,2%), Индия (+7,9%), Великобритания (+6,3%), США (+6,1%).

Рис. 1. Прирост ВВП, факт и прогноз, %, г/г . Источники: Euler Hermes, Allianz Research, национальная статистика

Эксперты Euler Hermes отмечают, что темпы роста глобальной экономики остаются высокими, но становятся все более неравномерными на фоне постоянного развития вирусной динамики и постепенного сворачивания мер господдержки. За лето темпы роста несколько снизились, несмотря на положительный импульс со стороны торговли. В развитых странах в 2021 году неопределенность и мягкие карантинные меры, связанные с распространение дельта-штамма коронавируса, замедлят темпы роста ВВП на 0,2-0,5 процентных пункта. Хотя эксперты Euler Hermes и ожидают, что темпы роста мировой экономики в целом останутся высокими (+5,5% в 2021 году и +4,2% в 2022 году) на фоне стимулирующей денежно-кредитной и бюджетной политики, однако в некоторых странах будет по-прежнему наблюдаться замедление темпов экономического роста разного масштаба. На скорость наверстывания отставания будут оказывать критически важное влияние такие факторы как уровень вакцинации населения, устранение узких мест в цепочках поставок и выбор направления экономической политики. Объем производства будет оставаться ниже своего потенциального уровня до конца 2022 года, и его потери по сравнению с докризисной тенденцией, вероятно, будут значительными, особенно в странах с формирующейся рыночной экономикой (Emerging Markets), где последствия «коронакризиса», как правило, более тяжелые. Восстановление экономики в этих странах продолжит отставать из-за недостаточного уровня вакцинации населения и меньшей свободы маневра у правительства для оказания дополнительной экономической поддержи, а также из-за замедления темпов роста в Китае. Инфляция в этом году, вероятно, ускорится по мере того, как восстановление станет устойчивым. Это ускорение в основном связано с временными факторам, влияние которых, вероятно, ослабнет в начале следующего года. Хотя инфляционные ожидания останутся неизменными, очаги повышенной инфляции заметны в некоторых секторах, компании в которых обладают более высокой способностью влиять на цены (автомобилестроение, производство стройматериалов и, до некоторой степени, розничная торговля и складские услуги). Эксперты Euler Hermes ожидают, что в Еврозоне инфляция достигнет 2,2% в 2021 году и 1,5% в 2022 году, а в США, соответственно, 4,1% и 2,2%, что в целом находится на уровне целевых ориентиров по инфляции.

В Euler Hermes прогнозируют, что совокупный ВВП европейских стран с формирующейся рыночной экономикой (Emerging Europe), к которым в компании относят страны Центральной и Восточной Европы, а также Турцию, вырастет в нынешнем году почти на 5,6% после того, как он сократился на 2,6% в 2020 году. В 2022 году прирост составит 3,8%. В прогнозе Euler Hermes отмечается, что в нынешнем году новые волны пандемии Covid-19 оказывали меньшее влияние на страны региона. В основном такое воздействие испытывали уязвимые сектора, относящиеся к сфере услуг. Объем промышленного производства в регионе продолжает расти благодаря значительной инвестиционной активности, особенно в странах-членах Евросоюза, которые в ближайшие годы также будут получать поддержку за счет программ финансирования ЕС. Перебои в глобальных цепочках поставок оказывали умеренное воздействие на объем производства в регионе, за исключением таких сильно зависимых от торговли стран как Чехия и Словакия, восстановление экономики которых в 2021 году будет сравнительно медленным. Эксперты Euler Hermes ожидают лишь ограниченного ужесточения карантинных мер в странах региона ближе к концу года из-за распространения дельта-штамма коронавируса, поскольку в третьем квартале там активизировалась вакцинация населения, за исключением России, Румынии и Болгарии, где вводимые ранее ограничения были в любом случае относительно мягкими.

В целом восстановление экономики в странах региона остается устойчивым. Инфляция ускорилась повсюду в регионе, отчасти из-за эффекта низкой базы (что связано с более высокими ценами на сырьевые товары в этом году), который исчезнет к началу 2022 года. При этом более рост цен на производственные ресурсы из-за ограниченного предложения и нехватки рабочей силы также способствовал повышению ценового давления, и воздействие этого фактора может длиться дольше. Несколько центральных банков в регионе начали ужесточение денежно-кредитной политики путем повышения ключевых ставок (Украина, Россия, Чехия, Венгрия) и сокращения покупок гособлигаций (Венгрия). Эксперты Euler Hermes ожидают, что ужесточение будет продолжаться и распространится на другие страны. По прогнозу Euler Hermes, инфляция в странах региона вернется в рамки соответствующих целевых значений в течение 2022 года. Ужесточение денежно-кредитной политики не будет угрожать восстановлению экономики, поскольку эта политика в регионе останется в целом стимулирующей, особенно в странах-членах ЕС. Уровень безработицы достиг пика в первом квартале 2021 года и с тех пор постепенно снижается. Однако показатели безработицы вряд ли вернутся на докризисный уровень ранее 2023 года.

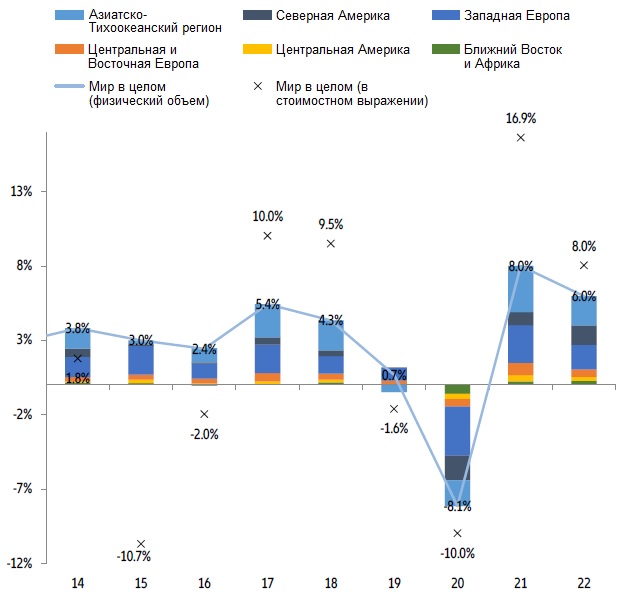

Давление цен и дефицита производственных мощностей на мировую торговлю, вероятно, сохранится и в 2022 году, хотя и будет не таким сильным. Импульс, полученный сектором услуг за счет возобновления экономической активности, ослаб, при этом дефицит рабочей силы и материалов негативно влияет на обрабатывающую промышленность и строительство. Перебои в цепочках поставок усилились за последние несколько месяцев и спровоцировали летом более заметное замедление в обрабатывающей промышленности, что может усилить неблагоприятные побочные эффекты для стран с формирующейся рыночной экономикой (Emerging Markets). Стремление компаний к пополнению запасов на фоне рекордного снижения отечественного производства и низкого уровня товарно-материальных запасов продолжает ускорять восстановление физических и стоимостных объемов мировой торговли. Пополнение запасов должно стать менее важным драйвером для торговых потоков в 2022 году, однако компании, скорее всего, будут стремиться накапливать ресурсы «на всякий случай» (just-in-case), поскольку восстановление потенциала грузоперевозок вряд ли произойдет ранее 2023 года. Эксперты Euler Hermes повысили на 0,3 процентных пункта свой прежний прогноз темпов восстановления мировой торговли в 2021 году: теперь они ожидают, что ее физический объем увеличится в нынешнем году на 8%. Но при этом они на 0,2 процентных пункта (до 6%) понизили прогноз прироста глобальной торговли в 2022 году.

Рис. 2.Прогноз темпов роста мировой торговли . Источники: Euler Hermes, Allianz Research.

Риски для прогноза Euler Hermes в целом сбалансированы, но неопределенность, связанная с пандемией, остается высокой. Более высокие уровни вакцинации населения вместе с более масштабной реализацией отложенного спроса и более быстрым, чем ожидалось, восстановлением мировой экономики могут дать более сильный импульс для экономического роста. Однако до тех пор, пока не будет достигнут уровень вакцинации, необходимый для достижения коллективного иммунитета, и до тех пор, пока не исчезнет значительный разрыв в уровнях вакцинации между развитыми и развивающимися странами, из-за мутаций коронавируса по-прежнему остается возможность возобновления карантина, при этом восстановление экономики будет неравномерным в разных странах. Кроме того, более жесткие финансовые условия или преждевременное сворачивание мер господдержки экономики могут подорвать восстановление экономики и повысить уязвимость частного и государственного секторов, что может привести к резкому ухудшению ситуации в некоторых странах и дальнейшим неблагоприятным эффектам в распределении доходов и богатства.

Сворачивание мер господдержки экономики необходимо проводить осторожно и сбалансированно, чтобы обеспечить эффективный поворот в сторону частного спроса и устойчивого роста. Воздействие госбюджета на экономику в большинстве стран остается положительным: как ожидается, и Китай, и США продолжат проводить политику, направленную на стимулирование экономического роста, в то время как Еврозона отложила ужесточение денежно-кредитной политики из-за дополнительных расходов во Франции и Германии. В то время как несколько стран с формирующейся рыночной экономикой уже начали ужесточать свою политику, большинство центральных банков в развитых странах еще продолжают проводить стимулирующую денежно-кредитную политику, но уже не за горами ее нормализация. Федеральная резервная система США, вероятно, постепенно перестанет проводить стимулирующую политику, поскольку более высокие показатели инфляции и экономического роста указывают, что спад завершается быстрее, чем ожидалось. Денежные вливания в экономику, вероятно, начнут сокращаться в конце этого года, но конкретные масштабы и сроки этого сокращения трудно назвать из-за неопределенной динамики распространения вируса и инфляционного давления. На рынках капитала не наблюдалось волнения из-за вновь возникшей неопределенности относительно темпов восстановления экономики, но склонность к риску участников рынка, лежащая в основе исторически высоких оценок, по-прежнему в решающей степени зависит от продолжения господдержки экономики. Нынешнее заблаговременное позиционирование участников рынка снизило риски ухудшения положения в случае рыночной дестабилизации и перебоев в потоках капитала, особенно в странах с формирующейся рыночной экономикой. На фоне стабилизирующегося восстановления эксперты Euler Hermes ожидают бокового движения цен на активы в ближайшее время, поскольку рынок входит в фазу консолидации. Помимо ускорения вакцинации населения, ключевым приоритетом государственной политики сейчас является приведение мер господдержки в соответствие с темпами восстановления экономики, при этом необходим постепенный переход к более целенаправленным мерам, ориентированным на растущие компании и отрасли. Другой важной задачей является определение потенциального размера потребностей в перераспределении ресурсов и той роли, которую экономическая политика должна играть для содействия этому перераспределению в ответ на масштабные структурные преобразования.