15 апреля 2021

Семь стран, включая Украину, столкнутся с особенно высокими рисками, когда ФРС США начнет сворачивать меры денежного-кредитного стимулирования

Семь стран, включая Украину, столкнутся с особенно высокими рисками, когда ФРС США начнет сворачивать меры денежного-кредитного стимулирования

Может ли Федеральная резервная система (ФРС) США начать нормализацию своей денежно-кредитной политики раньше, чем ожидалось? По обновленному прогнозу Euler Hermes, темпы роста ВВП США окажутся более высокими, чем ожидалось ранее, и достигнут 5,3% в 2021 году и 3,8% в 2022 году благодаря пакету мер налогово-бюджетного стимулирования на сумму 1,9 триллиона долларов и новой инфраструктурной программе объемом 2,3 триллиона долларов. Как следствие, ужесточение условий на американском рынке труда наряду с более высокими ценами на сырьевые товары должно будет привести к повышению потребительской инфляции в США до 2,5% в 2021 году и 2% в 2022 году. Однако эксперты Euler Hermes по-прежнему считают, что ФРС США будет рассматривать возможность сокращения своих покупок облигаций только во втором полугодии 2022 года и возможность повышения целевой ставки федеральных фондов (Fed Funds Target rate) только со второй половины 2023 года. А поскольку ужесточение денежно-кредитной политики в США, безусловно, вызовет финансовые затруднения во всем мире, аналитики Euler Hermes полагают, что ФРС будет информировать о своих будущих шагах лучше, чем в 2013 году, когда заявления ФРС застали рынки врасплох и вызвали панику на рынках из-за анонсированного постепенного сворачивания программы количественного смягчения. Тем не менее, существует риск того, что у ФРС может возникнуть соблазн в более ранние сроки нормализовать свою денежно-кредитную политику и, возможно, это опять окажется неожиданностью для финансовых рынков. Таким образом, страны с формирующейся рыночной экономикой (Emerging Markets) могут снова столкнуться с паникой на рынках из-за ужесточения политики со стороны ФРС. Такой риск нельзя полностью исключить.

В настоящее время в странах с формирующейся рыночной экономикой условия более благоприятные, чем в 2013 году. Сегодня в этих развивающихся странах дефицит счета текущих операций не такой значительный, рост кредитования находится на более устойчивом уровне, и эксперты Euler Hermes ожидают, что инфляция в целом останется под контролем. Валюты развивающихся стран, вероятно, останутся волатильными, но Euler Hermes не прогнозирует их значительного обесценивания, подобного тому, что произошло в 2013-2014 годах. Дело в том, что сейчас реальные эффективные обменные курсы этих валют менее завышены, поскольку по ним уже был нанесен серьезный удар в 2020 году. Более того, во многих странах с формирующейся рыночной экономикой в настоящее время проводится крайне мягкая денежно-кредитная политика, хотя и существует вероятность умеренного ужесточения этой политики в тех странах, где инфляция превышает целевые показатели центральных банков. Рост инфляционных ожиданий может оказать давление на центральные банки, поскольку необходимость адаптации денежно-кредитной политики вступает в противоречие с необходимостью поддержать восстановление экономики, пострадавшей в условиях пандемии Covid-19.

Рис. 1. Сальдо счета текущих операций (% к ВВП) отдельных стран с формирующейся рыночной экономикой. Источники: национальная статистика, МВФ, прогнозы Allianz Research

Рис. 2. Рост кредитования частного сектора (%) в отдельных странах с формирующейся рыночной экономикой. Источники: национальная статистика, МВФ, прогнозы Allianz Research

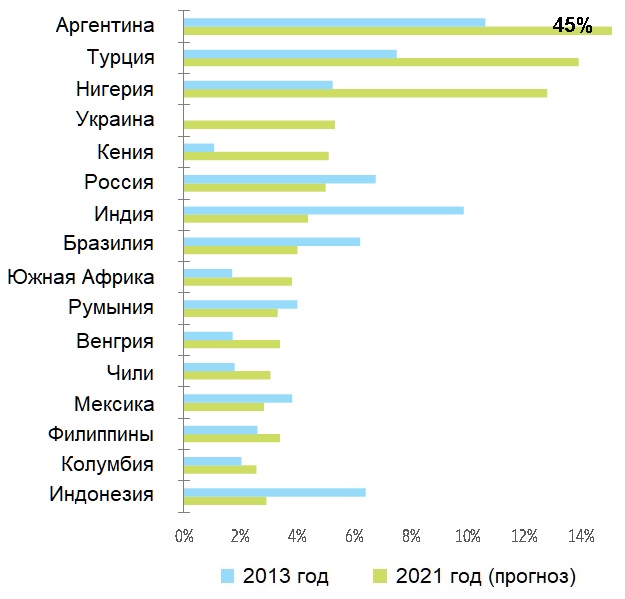

Рис. 3. Среднегодовая инфляция (%) в отдельных странах с формирующейся рыночной экономикой. ИИсточники: национальная статистика, МВФ, прогнозы Allianz Research

Потребность во внешнем финансировании и неуклонный рост суверенного долга обнажают некоторые слабые места, имеющиеся у развивающихся стран. В шести странах – Турции, Аргентине, Украине, Южной Африке, Румынии и Чили – выплаты по внешнему долгу, которые необходимо произвести в ближайшие 12 месяцев, значительно превышают размер официальных валютных резервов. Кроме того, устойчивый рост суверенного долга за последнее десятилетие представляет собой значительный риск, особенно для тех стран с формирующейся рыночной экономикой, в которых доля нерезидентов в государственном долге увеличилась за последние семь лет. Эксперты Euler Hermes выделяют в общей сложности семь стран, которые окажутся особенно уязвимы, когда ФРС США начнет сворачивать меры денежного-кредитного стимулирования, и при этом информирование о таком сворачивании будет недостаточным. Эти страны объединены под аббревиатурой TUCKANS – по первым буквам их названий на английском языке: Турция, Украина, Чили, Кения, Аргентина, Нигерия, Южная Африка. Положение ряда других стран, в том числе России, а также Бразилии, Мексики, Колумбии, Венгрии и Румынии менее уязвимое, но не абсолютно надежное, и по отношению к ним следует вести постоянный мониторинг, считают эксперты Euler Hermes. Стабилизация денежных потоков после сложного 2020 года имела бы решающее значение, но устойчивого притока денег в страны с формирующейся рыночной экономикой пока не наблюдается.

Рис. 5. Доля нерезидентов в государственном долге (%). Источники: Институт международных финансов (IIF), HIS Markit, оценки Allianz Research

Рис. 6. Опережающие индикаторы финансовой напряженности в основных странах с формирующейся рыночной экономикой. Источник: Allianz Research

Развивающиеся страны, в частности, некоторые из TUCKANS, уже ощущают общий рост процентных ставок по своим облигациям в местной валюте. В краткосрочной перспективе это является признаком приближающейся волатильности. Если эта тенденция продолжится, то она может создать серьезную угрозу для устойчивости долговой ситуации, что ранее уже представляло собой проблему для некоторых стран. Однако этот скачок ставок может быть, по крайней мере частично, следствием ожиданий высокого экономического роста, что делает его менее рискованным чем тот, который основывается исключительно на решении ФРС США о начале сворачивания мер денежного-кредитного стимулирования.

.jpeg)

Рис. 7. Спреды суверенных валютных облигаций стран с формирующейся рыночной экономикой (в базисных пунктах). Источники: Refinitiv, Bank of America, Allianz Research

Примечание: Звездочка * рядом с названием страны означает, что валютой является евро, а не доллар США.