COVID-19: Ekonomi Karantinada

31 Mart 2020

Yönetici Özeti

· COVID-19 salgını karşısında birçok hükümetin salgın eğrisini düzleştirmeye yönelik aldığı önlem dünyayı en az üç aylığına benzeri görülmemiş bir durma noktasına getirdi. Aralık 2019’da ekonomi ve sermaye piyasalarına yönelik son görünüm raporumuzu hazırlarken "What to expect in 2020-21: Defending growth at all costs" başlığımızın bu kadar uğursuz geleceğini tahmin etmiyorduk. Ocak ayından beri salgın üç aşamada kendini gösterdi: Önce Çin merkezli bir arz şoku küresel ticareti etkileyerek tedarik zincirlerinde aksaklık yarattı, daha sonra yatırımcıların resesyonun kaçınılmaz olduğunu anlamasıyla finansal piyasalar çözülmeye başladı ve şimdide; Çin, Avrupa ve ABD, hem tüketim hem de yatırım harcamalarını olumsuz etkileyen ciddi bir talep şokuyla karşı karşıya.

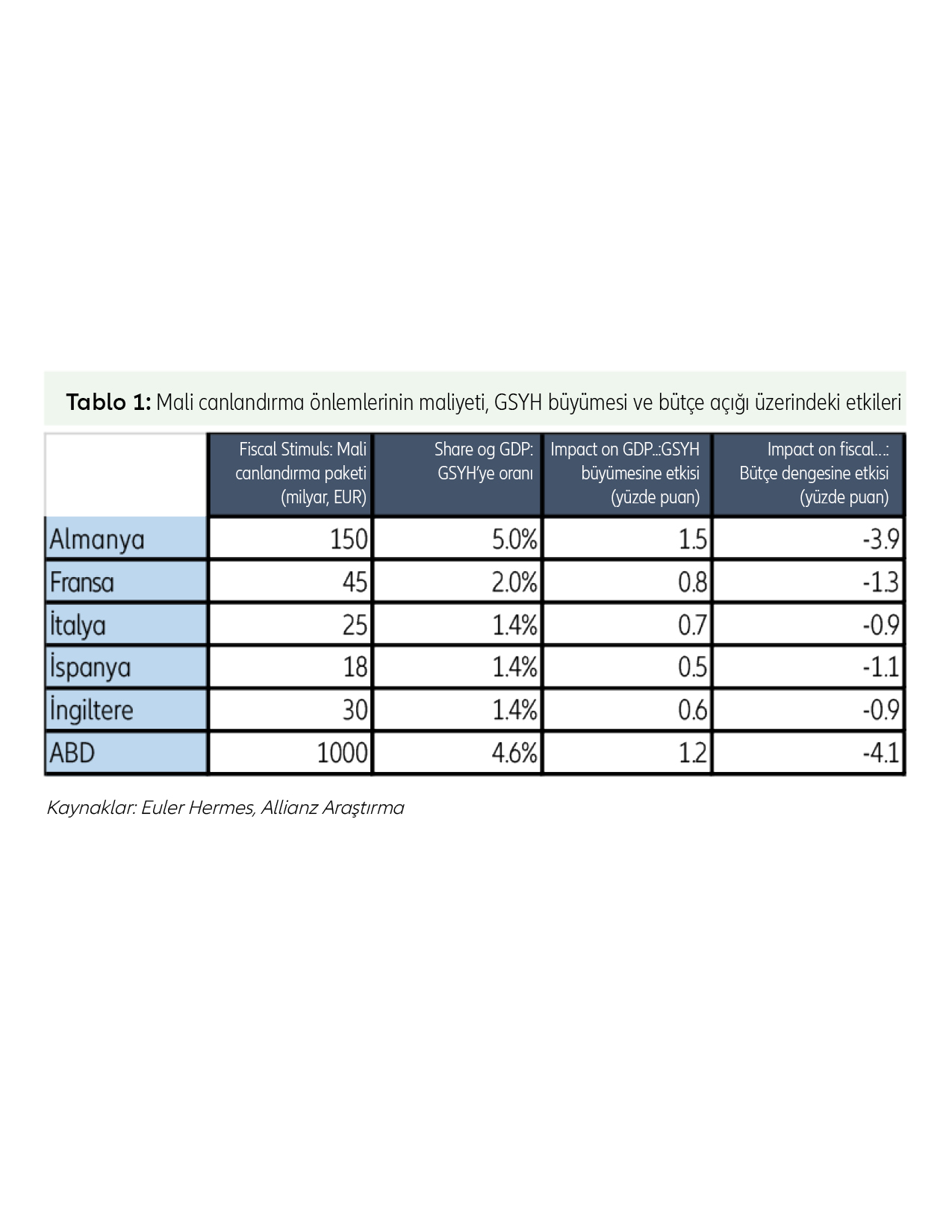

· Politika yapıcıları bu olağanüstü zamanda resesyon eğrisini düzleştirebilmek için olağanüstü önlemlere yöneldi. Baz senaryomuzda 2020 yılının ilk yarısında gelişmiş ve gelişmekte olan ülkelerin çoğunu kapsayan keskin bir küresel resesyon bekliyoruz. Bunu U şeklinde bir toparlanma takip edecektir. AMB’nin 1,1 trilyon euroluk ve Fed’in 1,5 milyar dolarlık likidite imkanlarından tutun da dünya çapında sağlanan iş-dostu mali desteklere kadar (ülkeden ülkeye büyümeye 0,5 ila 1,2 yüzde puanlık destek sağlayan önlemler) herşey nakit akışı krizini atlatmak, daha derin bir likidite krizini önlemek ve ekonomiyi korumak için yapılıyor. Ancak, Çin örneğinden yola çıkarak salgını önlemek için alınan bir aylık önlemlerin her bir ekonomide %20 ila %30 arası şok yaratacak maliyetleri olabilir. Salgının tek bir çeyrekte küresel ticaret üzerinde yarattığı zararın maliyeti de 1064 milyar dolar olacaktır çünkü AB ve ABD çok sıkı sınır yasakları da dahil ciddi tecrit önlemleri alıyor. 2020 yılının ikinci yarısında başlamasını öngördüğümüz toparlanma şokla orantılı olacak ama geçici bir ani aşırı enflasyonla birlikte gelecektir.

· Sermaye piyasaları için durum toparlanmaya başlamadan önce biraz daha kötüleşecek. Şirketler kesimi kanadında 2020 yılında dünya çapında iflasların %14 artmasını bekliyoruz. Piyasalar henüz dünya GSYH’sinin %50'sini etkileyen tecrit uygulamalarıyla gelen olumsuz haber akışını tamamen fiyatlandırmış değil. Kısa vadeli oynaklıkların hisse senedi piyasalarını %10 ila %20 arası daha aşağıya çekmesini, uzun dönemli ulusal tahvil getirilerinde 30 ila 50 baz puan arası aşağı yönde düzeltme olmasını ve kurumsal kredi yatırım notu spread eğrilerinde 100 baz puanlık genişleme görülmesini bekliyoruz. Ancak; politika yapıcıların güvenirliliğinin artması ve U şeklinde gerçekleşecek toparlanmanın başlamasıyla sene sonuna doğru sermaye piyasalarının kademeli bir şekilde zararlarını telafi etmeye başlamalarını öngörüyoruz. Şirket kesimine geldiğimizde ise, politika yapıcılar işsizlik ve iflasların önüne geçmek için herşeyi yapma konusunda ne kadar söz verse de iş yerlerinin yeniden açılmasını takiben büyük ihtimalle bir iflas dalgası yaşanacak ve 2020 yılında iflaslar üst üste dördüncü kez artacak.

· Yanlış giden birşey olabilir mi? Yanlış gelişebilecek üç durum var: Şirketlerin kesimi üzerindeki baskı, likidite sorunları ve ekonomi politikası hataları. Bunlara ek olarak 12 ila 18 ay sürebilecek bir sağlık krizine bağlı olarak (virüsün yeniden alevlenmesiyle) ekonomik ve finansal krizin daha da uzayacağı alternatif bir senaryo da çalıştık. Aşağı yönlü risklere bakacak olursak, mal ve hisse senedi piyasalarında fiyatlarda keskin bir düşüş likidite ve kredi sorunlarını beraberinde getirecek ve 2008-2009 döneminde olduğu gibi küresel ekonominin (kurumsal tahvil piyasaları üzerinde oluşacak ciddi stresi de kapsayan) temel zayıflıklarını ortaya çıkaracaktır. Ayrıca, ekonomi politikalarında hata yapılması riskine karşı da dikkatli olunması lazım: merkez bankaları ve hazineler görülmemiş seviyede destekleyici politikalar izliyor ama bunların geri sekme riski de yüksek. Böyle bir durumda resesyon 2021 yılına sarkabilir ve toparlanma L şeklinde gerçekleşerek: parasallaşma[1] ve sistematik hisse senedi/kredi/likidite sorunları yaratabilir. Ayrıca bu durumda, politika yapıcıların artan doğrudan müdahalelerinden dolayı piyasalar refleks işlevlerini yıllarca kaybedebilir ve ekonominin motorlarını kendi kendine yeniden çalıştırması zorlaşabilir.

· Durumdan dersler çıkarılması için henüz çok mu erken? COVID-19 krizi: sağlık yatırımlarına bakışımızı, kapsayıcı kapitalizm anlayışımızı, Çin’in yumuşak gücüyle ilgili değerlendirmelerimizi ve küreselleşme anlayışımızı kesinlikle değiştirecek. Yaşamı tehdit edici olaylar için tasarrufta bulunma şekillerimizi gözden geçirmemize neden olacak ve önümüzdeki bir diğer; hızla büyüyen, olasılıklı ve toplumsal zorluk olan iklim değişikliğiyle mücadeleye bakışımızı sorgulatacak.